SENSUM ÉLETBIZTOSÍTÁS

Univerzális és rugalmas biztosítás, amelynek élet- és nyugdíjbiztosítási változata is elérhető ügyfeleink számára. Az életbiztosítási konstrukció pedig magas fokú flexibilitást biztosít ügyfeleink számára, naprakész az összes élethelyzetre.

A nyugdíjbiztosítáként megkötött SENSUM Életbiztosítás biztosításával Teljes mértékben megfelel a 2017. évi adójogi és biztosítási jogi követleményeknek, így lehetősége van megfizetett személyi jövedelemadója után adójóváírást igénybe venni, amely akár 130.000 forint is lehet. Az SENSUM Életbiztosítás esetén szerződőként nem csak természetes, de jogi személyek is szerepelhetnek, így képes bármely ügyféligény kielégítésére.

Tisztelt Ügyfelünk, ez a biztosítás forintban és euróban is megköthető. Választható biztosítási konstrukciók:

1. Whole life életbiztosítás 2. Fix term, határozott idejű életbiztosítás 3. Nyugdíjbiztosítás Biztosítás tartama

A biztosítási szerződés a szerződő választásának megfelelően határozott vagy határozatlan tartamú lehet. Határozatlan tartamú biztosítási szerződés esetén a díjfizetési időszak 20 teljes biztosítási év. Határozott időre kötött biztosítási szerződés esetén a minimális tartam 15 teljes biztosítási év, nyugdíjbiztosítás esetén a minimális tartam 10 teljes biztosítási év.

Szerződő

Minden, a 18. életévét betöltött természetes személy. Életbiztosítási konstrukció választása esetén szerződőként jogi személy és jogi személyiséggel nem rendelkező szervezet isszereplehet. Biztosítási esemény

Életbiztosítás esetén

Biztosított halála(haláleseti szolgáltatás); 1. a halálesetre érvényes biztosítási összegből 2. a biztosítási számla aktuális egyenlegéből és 3. a jóváírt NOVIS Bónuszok aktuális értékéből áll. Amennyiben a halál időpontjában a biztosított kora meghaladja a 65 évet, a biztosító a csökkentett haláleseti összeg és a biztosító részére még vissza nem fizetett előleg (33. cikk) különbözetét fizeti ki a kedvezményezett részére, tekintettel arra, hogy a 65. életévet meghaladó biztosított esetén a kockázati díj mértéke a biztosítás további tartama alatt állandó (64. évre irányadó kockázati díj), viszont a haláleseti biztosítási összeg a költségtáblázatban meghatározottak alapján csökken.

Biztosítási szolgáltatás maradandó egészségkárosodás, valamint rettegett betegség diagnosztizálása esetén: a biztosítási összeg mértéke az általános szerződési feltételek és az értékelési táblázatban szereplő adatok alapján kerül meghatározásra.Baleset következtében bekövetkező halál esetén a teljes értékű balesetbiztosítás biztosítási összege, a biztosítási számla aktuális értéke és a jóváírt NOVIS Bónuszok aktuális értéke kerül kifizetésre a kedvezményezett(ek) részére.

Biztosított életben léte a lejárat napján; (elérési szolgáltatás) Amennyiben a biztosított a szerződés lejáratának napján életben van, akkor az egyéni számla lejárat napján fennálló aktuális érték kerül kifizetésre a biztosított részére.

Nyugdíjbiztosítás esetén

Biztosított halála; (haláleseti szolgáltatás): A biztosított halála esetén a biztosító 1. a halál időpontjában érvényes haláleseti biztosítási összeget, 2. a rendszeres és rendkívüli díjakból, az adóról való rendelkezés keretében átutalt összegekből képzett befektetési egységek aktuális értékének, valamint 3. a NOVIS Bónuszokból képzett befektetési egységek aktuális értékének öszszegét fizeti ki a kedvezményezett(ek) részére.

Nyugdíjszolgáltatás A biztosított saját jogú nyugdíjszolgáltatásra szerez jogosultságot, a biztosítási szerződés visszavásárlási értéke kerül kifizetésre a biztosított részére. Biztosított életben léte a lejárat napján; (elérési szolgáltatás) A biztosítottat a nyugdíjkorhatár betöltésekor elérési szolgáltatás illeti meg. Az elérési szolgáltatás a szerződés aktuális értéke. Rokkantsági szolgáltatás A rokkantsági szolgáltatás akkor kerül kifizetésre, ha a biztosított egészségi állapota – a társadalombiztosítási szerv határozata szerint – legalább 40%-os mértékben károsodik, kivéve, ha a nyugdíjbiztosítási szerződés létrejöttének időpontjában a biztosított egészségkárosodása a 40%-os mértéket már elérte (függetlenül attól, hogy rokkantsági vagy rehabilitációs ellátásra jogosult-e vagy sem). A rokkantsági szolgáltatás a szerződés visszavásárlási értéke. A kifizetés egy összegben és járadék formájában is történhet.

Biztosított

Életbiztosítás esetén nem kerül meghatározásra minimális belépési kor, így a NOVIS „Wealth Insuring“ bizztosítás esetén biztosítottként akaár egy csecsemő is szerepelhet.

Nyugdíjbiztosítás esetén biztosított az lehet, aki a biztosítási szerződés létrejöttekor a 18. életévét betöltötte, és a rá irányadó öregségi nyugdíjkorhatár betöltéséig legalább 10 teljes biztosítási éve van hátra. Nyugdíjbiztosítás esetén a biztosítási szerződésben csak egy személy szereplethet biztosított személyként. Amennyiben a szerződő és a biztosított személye nem azonos, a biztosítási szerződés megkötéséhez szükséges a biztosított személy hozzájárulása.

Díjfizetési tartam

Határozatlan idejű biztosítási szerződés esetén 20 év. Határozott idejű biztosítási szerződés esetén minimum 15 év Nyugdíjbiztosítás esetén megegyezik a biztosítási szerződés tartamával Díjfizetés

rendszeres, de a szerződő jogosult a rendszeres díjon felüli befizetéséeket eszközölni.

Díjfizetési gyakoriság: éves, féléves, negyedéves, ill. havi rendszerességgel; Díjfizetési módok:

csoportos beszedési megbízás, banki átutalás, postai feladóvevény (csekk) vagy pénztári befizetésel; bitcoin Biztosítási díj: minimum havi 20.000 Ft./ 65 € Indexálás

a biztosító értékkövetést a szerződő választásának megfelelően alkalmaz.

Amennyiben a biztosítási ajánlaton a szerződő indexálás alkalmazását kérte, a NOVIS Wealth Insuring biztosítási szerződés biztosítási díja és biztosítási összege minden biztosítási évben 5%-kal növekszik.

Az 5%-os növekedés minden évben a szerződéskötéskor meghatározott biztosítási összegre és biztosítási díjra vonatkozik. Egészségi kockázatelbírálás

A szerződés megkötéséhez minden esetben egészségügyi kockázatfelmérésre van szükség

A betegségek és műtétek biztosítási fedezete esetén a biztosító 5 hónap várakozási időt köt ki.

NOVIS ETF Részvény Eszközalap

NOVIS Vállalkozói Eszközalap

NOVIS Jelzálog Eszközalap

NOVIS Gold Eszközalap

NOVIS Family Office Eszközalap

NOVIS World Brands Eszközalap

NOVIS Digital Assets Eszközalap

A SZERZŐDÉS MÓDOSÍTÁSAI

Díjnövelés, díjcsökkentés

Bármikor kezdeményezhető. A díjnövelés illetve a díjcsökkentéshez a biztosító elfogadó nyilatkozata szükséges

Visszavásárlás

Bármikor

Részleges visszavásárlás

Bármikor (az első 10 éven belül 3%- os díjjal van megterhelve)

Díjfizetés szüneteltetése

A biztosítónak jogában áll a szerződő részére lehetőséget biztosítani arra, hogy a rendszeres biztosítási díj fizetését, akár több alkalommal szüneteltesse. A szüneteltetés alatt a biztosítási fedezet továbbra is fennmarad. A díjfizetés szünetelésére például váratlanjövedelemkiesés adhat okot (a családfenntartó vagy a munkahely elvesztése).A szüneteltetés tartama alatt a biztosító a befektetési egységek elvonása útján továbbra is érvényesíti a biztosítási számla terhére a biztosítási szerződéssel kapcsolatos költségeket és díjakat. Ha a szüneteltetéssel érintett biztosítási szerződésen nyilvántartott befektetési egységek értéke az elvonások következtében már nem elegendő a még nem érvényesített költségek elvonására, a díjfizetési kötelezettség újra életbe lép, és a biztosító – a következményekre történő figyelmeztetés mellett – a szerződő felet írásban felhívja a rendszeres díjfizetési kötelezettség teljesítésére.

Allokációs arány módosítása

Költségmentesen, bármikor kezdeményezhető

Reaktiválás

a díjnemfizetés miatt megszűnt szerződés megszűnését követő 120 napon belül

Kiegészítő biztosítások

betegségek és műtétek, baleset biztosítás

NIVO II PRIVÁT NYUGDÍJPROGRAM

Az aktuális magyarországi demográfiai mutatók, amikor az emberek várható életkora folyamatosan nő és egyre kevesebb gyermek születik, a most ismert nyugdíjrendszer nehezen fenntarthatóságát vetítik előre.

Egyre nagyobb hangsúlyt kap az öngondoskodás fogalma.

A NIVO II privát nyugdíjprogram segít Önnek abban, hogy nyugdíjas évei során is fenntarthassa a korábban megszokott életszínvonalát.

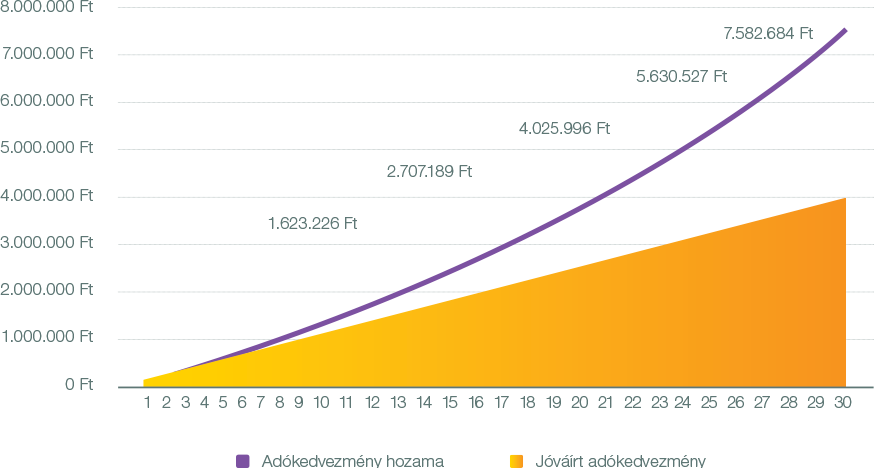

A privát nyugdíjbiztosítási konstrukciókra 2014. január 1-jétől 20%-os adójóváírás vehető igénybe. Ön minden évben az elhelyezett befizetés 20%-ának megfelelő, legfeljebb 130 000 forint SZJA-jóváírást kaphat. Ez az adójóváírás az adott évben befizetett biztosítási díjakra számítandó, és csak akkor tudja igénybe venni, ha rendelkezik adóköteles jövedelemmel.

A NIVO II program megfelel az SZJA-visszaigénylés törvényi feltételeinek. Az éves befizetések után járó +20%-os évenkénti adójóváírást a konstrukcióba fektetik, és szintén hozamot termelhet Önnek nyugdíjba vonulásáig ugyanúgy, mint egyéb befizetései.

A nyugdíjbiztosításokat az állam is támogatja, így az aktuális SZJA jogszabályok alapján Ön akár évi 130 ezer forint adójóváírást is igényelhet.

Mennyit érhet Önnek az adójóváírás?

A példa évi 4 %-os hozammal és évi 130 ezer forint adójóváírással számol, amelyektől a tényleges hozam vagy jóváírás akár lényegesen is különbözhetnek. A termék jellegéből fakadó árfolyamkockázatot a szerződő fél viseli. A hozam mértékére a termékkibocsátó semmilyen garanciát nem vállal.

MIÉRT A NIVO II NYUGDÍJBIZTOSÍTÁS

A NIVO II nyugdíjbiztosítás lehetővé teszi, hogy Ön megtakarításait a NOVIS Biztosító eszközalapjaiban, szakemberek által összeállított mintaportfóliókban vagy a NOVIS Díjtartalékban helyezze el.

Amennyiben Ön a befektetésekben jártas, úgy lehetősége van arra, hogy saját maga állítsa ki portfólióját, így a következő eszközalapok állnak rendelkezésére:

- NOVIS Rövid futamidejű Magyar Kötvény Eszközalap

- NOVIS Globális Kötvény Eszközalap

- NOVIS Abszolút Hozamú Eszközalap

- NOVIS Vegyes Eszközalap

- NOVIS Globális Fejlett Piaci Részvény Eszközalap

- NOVIS Globális Fejlődő Piaci Részvény Eszközalap

- NOVIS Ázsia Fejlődő Piaci Részvény Eszközalap

- NOVIS Latin-Amerika Részvény Eszközalap

- NOVIS Global Income Fund Eszközalap

Befektetéseit a szakembereink által összeállított következő mintaportfóliókban is elhelyezheti

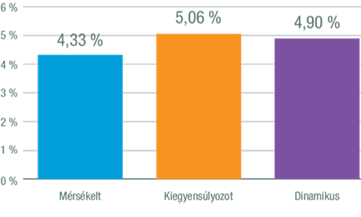

- Konzervatív portfólió,

- Kiegyensúlyozott portfólió,

- Dinamikus portfólió.

A befizetett díjak akár 100 %-át is elhelyezheti a NOVIS Díjtartalékban. Ebben az esetben a befektetési kockázatot a biztosítótársaság viseli, amely évente előre meghirdetett mértékű hozamot fizet az itt elhelyezett összegek után. A 2018. évre meghirdetett hozam 4 %.

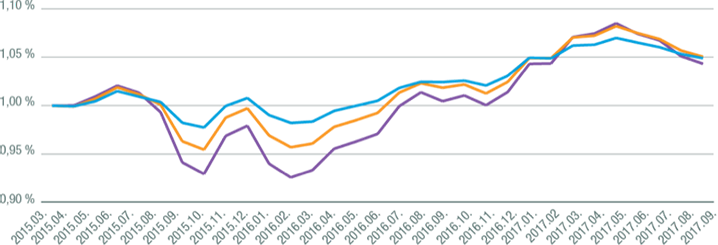

A modellportfóliók feltételezett hozamalakulása (2015.03. – 2017.09.)

A modellportfóliók múltbeli teljesítménye feltételezett érték, amely azt mutatja meg, hogy a modellportfóliót alkotó eszközalapok mögött álló befektetési alapokból képzett, a modellportfólióval megegyező összetételű befektetési állomány a múltban milyen hozamot ért volna el.

A modellportfóliót alkotó eszközalapok mögött álló befektetési alapok múltbeli teljesítménye nem jelent garanciát a jövőre nézve. A jövőbeli hozamok nem ismertek, a biztosító tőke illetve hozamgaranciát nem vállal. A biztosító nem vállal kötelezettséget a jelen dokumentum alapján hozott befektetési döntésért és annak következményeiért.

A NIVO IINYUGDÍJBIZTOSÍTÁS JELLEMZŐI

biztosított életben léte a lejárat napján; (elérési szolgáltatás)

a biztosított egészségi állapotának legalább 40 %-ot elérő maradandó egészségkárosodása; (rokkantsági szolgáltatás)

saját jogú nyugellátásra való jogosultság megszerzése (nyugdíjszolgáltatás)

1. garantált haláleseti összeget,

2.szerződésen nyilvántartott befektetési egységek aktuális érétékét,

3.a Novis Bónuszokból képzett befektetési egységek visszavásárlási értékét, valamint

4.az eseti díjból, és az adóról való rendelkezés keretében átutalt összegekből képzett befektetési egységek aktuális értékét fizeti ki a kedvezményezett(ek) részére.

rendkívüli (eseti);

A SZERZŐDÉS MÓDOSÍTÁSAI

EVEREST PRO

Univerzális és rugalmas biztosítás, amelynek élet- és nyugdíjbiztosítási változata is elérhető ügyfeleink számára. Nyugdíjbiztosításként az EVEREST PRO - val kihasználhatja az állam által nyújtott adókedvezményt, amely akár 130.000 Ft is lehet. Az életbiztosítási kontrukció pedig magas fokú flexibilitást biztosít ügyfeleink számára, naprakész az összes élethelyzetre.

Az EVEREST PRO esetén, szerződőként nem csak természetes, de jogi személye is szerepelhetnek, így ezzel a lehetőséggel a az EVEREST PRO képes bármily ügyfelünk igényeinek kielégítésére.

A nyugdíjbiztosítáként megkötött EVEREST PRO biztosításával Teljes mértékben megfelel a 2017. évi adójogi és biztosítási jogi követleményeknek, így lehetősége van megfizetett szeméyli jövedelemadója után adójóváírást igénybe venni, amely akár 130.000 forint is lehet.

Választható biztosítási konstrukciók:

1. Nyugdíjbiztosítás

2. Whole life életbiztosítás

3. Fix term, határozott idejű életbiztosítás

Biztosítás tartama

Minimális tartam 6 teljes biztosítási év, amely nyugdíjbiztosítás esetén a biztosított személyre irányadó nyugdíjkorhatár betültéséig tart. A határozott vagy határozatlan idejű életboztosítások esetén minimális tartam nem kerül megállapításra.

Szerződő

Minden, a18. életévét betöltött természetes személy. Életbiztosítási konstrukció választása esetén szerződőként jogi személy és jogi személyiséggel nem rendelkező szerzvezet is szereplehet.

Biztosítási esemény

Nyugdíjbiztosítás esetén

biztosított halála; (haláleseti szolgáltatás)

biztosított életben léte a lejárat napján; (elérési szolgáltatás)

saját jogú nyugellátásra való jogosultság megszerzése (nyugdíjszolgáltatás)

a biztosított egészségi állapotának legalább 40 %-ot elérő maradandó egészségkárosodása; (rokkantsági szolgáltatás)

Életbiztosítás esetén

biztosított halála; (haláleseti szolgáltatás)

biztosított életben léte a lejárat napján; (elérési szolgáltatás, határozott idejű biztosítás esetén)

Haláleseti szolgáltatás

biztosított tartamon belüli halálakor a biztosító az arra jogosult személynek kifizeti a:

1. garantált haláleseti összeget,

2.szerződésen nyilvántartott befektetési egységek aktuális érétékét,

3.a Novis Bónuszokból képzett befektetési egységek visszavásárlási értékét, valamint

4.az eseti díjból, és az adóról való rendelkezés keretében átutalt összegekből képzett befektetési egységek aktuális értékét fizeti ki a kedvezményezett(ek) részére.

Elérési szolgáltatás

Amennyiben a biztosított a szerződés lejáratának napján életben van, akkor az egyéni számla lejárat napján fennálló aktuális érték kerül kifizetésre a biztosított részére.

Rokkantsági szolgáltatás (nyugdíjbiztosítás esetén)

A rokkantsági szolgáltatás mértéke megegyezik a biztosítási szerződés visszavásárlási értékével.

Nyugdíjszolgáltatás

A biztosított saját jogú nyugdíjszolgáltatásra szerez jogosultságot, a biztosítási szerződés visszavásárlási értéke kerül kifizetésre a biztosított részére.

Biztosított

Az a 18. életévét betöltött természetes személy, aki nyugdíjbiztosítás esetén a rá irányadó öregségi nyugdíjkorhatárnál legalább 6 teljes biztosítási évvel fiatalabb. Életbiztosítás esetén minimális tartam nem kerül meghatározásra.

Díjfizetési tartam

Megegyezik a biztosítási szerződés tartamával

Díjfizetés

rendszeres,

rendkívüli (eseti);

Díjfizetési frekvencia: éves, féléves, negyedéves, ill. havi rendszerességgel;

Díjfizetési módok: csoportos beszedés, átutalás, postaifeladóvevényen (csekken) vagy pénztári befizetésel;

Biztosítási díj: minimum évi 240.000 Ft,

Indexálás

a biztosító értékkövetést a szerződő választásának megfelelően alkalmaz.

Egészségi kockázatelbírálás

a szerződés megkötéséhez minden esetben egészségügyi kockázatfelmérésre van szükség

Elérhető Eszközalapok:

NOVIS Rövid futamidejű Magyar Kötvény Eszközalap

NOVIS Abszolút Hozamú Eszközalap

NOVIS Global Income Fund Eszközalap

NOVIS Globális Fejlett Piaci Részvény Eszközalap

NOVIS Globális Fejlődő Piaci Részvény Eszközalap

NOVIS Ázsia Fejlődő Piaci Részvény Eszközalap

NOVIS Latin-Amerika Részvény Eszközalap

NOVIS Globális Kötvény Eszközalap (önállóan nem választható, csak a szakemberek által előre meghatározott modellportfóliók részét képezi).

Szakemberek által előre meghatározott és elérhető modellportfólióink:

- Konzervatív portfólió,

- Kiegyensúlyozott portfólió,

- Dinamikus portfólió.

A SZERZŐDÉS MÓDOSÍTÁSAI

EVEREST PRO PLUSZ

A nagy sikernek örvendő EVEREST PRO hibrid életbiztosítási termékünk arra ihlette bennünket, hogy az igényesebb ügyfelinek számára biztosítsunk egy olyan biztosítási terméket, amellyel gyorsan és biztonságban tudják maximalizálni befektetéseik profitorientáltságát. Ennek a célnak az elérése érdekében 2017. márciusában megszületett az EVEREST PRO PLUSZ egyszeri díjas életbiztosítási termékünk.Az alacsony költséges, a szokásos flexibilitás, az érdekes befektetési lehetőségek, a könnyű hozzáférés mint a természetes, úgy a jogi személyek részére, valamint egy 15% - os NOVIS bónusszal sikerült egy olyan egyedi életbiztosítási termékkel létrehoznunk, amellyel sikeresen haladunk a fent meghatározott cél felé. Az EVEREST PRO PLUSSZAL színesebbé tettük palettánkat, és ügyfelinkkel együtt örvendünk a termék növekvő népszerűségének.

Biztosítás tartama

A biztosítás 10 éves határozott tartamra köthető.

Szerződő

Minden, a18. életévét betöltött természetes személy. Az EVEREST PRO PLUSZ életbiztosítás esetén szerződőként jogi személy és jogi személyiséggel nem rendelkező szerzvezet is szereplehet.

Biztosítási esemény

Biztosított biztosítási tartamon belüli halála; (haláleseti szolgáltatás).

Biztosítási összeg

A haláleseti biztosítási összeg a befizetett egyszeri díj 20%- a.

Haláleseti szolgáltatás

biztosított tartamon belüli halálakor a biztosító az arra jogosult személynek kifizeti a:

1. haláleseti biztosítási összeget,

2.szerződésen nyilvántartott befektetési egységek aktuális érétékét,

3.az EVEREST PRO PLUSZ Bónuszból képzett befektetési egységek visszavásárlási értékét, valamint

Elérési szolgáltatás

Amennyiben a biztosított a szerződés lejáratának napján életben van, akkor az egyéni számla lejárat napján fennálló aktuális érték kerül kifizetésre a biztosított részére.

Biztosított

18. életévét betöltött természetes személy.

Díjfizetési tartam

Egyszeri díj megfizetése

Díjfizetés

Egyszeri

Biztosítási díj: minimum évi 1.500.000 Ft,

Egészségi kockázatelbírálás

a szerződés megkötéséhez minden esetben egészségügyi kockázatfelmérésre van szükség

Elérhető Eszközalapok:

NOVIS Rövid futamidejű Magyar Kötvény Eszközalap

NOVIS Abszolút Hozamú Eszközalap

NOVIS Global Income Fund Eszközalap

NOVIS Globális Fejlett Piaci Részvény Eszközalap

NOVIS Globális Fejlődő Piaci Részvény Eszközalap

NOVIS Ázsia Fejlődő Piaci Részvény Eszközalap

NOVIS Latin-Amerika Részvény Eszközalap

NOVIS Globális Kötvény Eszközalap (önállóan nem választható, csak a szakemberek által előre meghatározott modellportfóliók részét képezi).

Szakemberek által előre meghatározott és elérhető modellportfólióink:

- Konzervatív portfólió,

- Kiegyensúlyozott portfólió,

- Dinamikus portfólió.

A SZERZŐDÉS MÓDOSÍTÁSAI

WEALTH INSURING

Univerzális és rugalmas biztosítás, amelynek élet- és nyugdíjbiztosítási változata is elérhető ügyfeleink számára. Az életbiztosítási konstrukció pedig magas fokú flexibilitást biztosít ügyfeleink számára, naprakész az összes élethelyzetre.

A nyugdíjbiztosítáként megkötött WEALTH INSURING biztosításával Teljes mértékben megfelel a 2017. évi adójogi és biztosítási jogi követleményeknek, így lehetősége van megfizetett személyi jövedelemadója után adójóváírást igénybe venni, amely akár 130.000 forint is lehet. Az WEALTH INSURING esetén szerződőként nem csak természetes, de jogi személyek is szerepelhetnek, így képes bármely ügyféligény kielégítésére.

Tisztelt Ügyfelünk, ez a biztosítás forintban és euróban is megköthető. Választható biztosítási konstrukciók:

1. Whole life életbiztosítás 2. Fix term, határozott idejű életbiztosítás 3. Nyugdíjbiztosítás Biztosítás tartama

A biztosítási szerződés a szerződő választásának megfelelően határozott vagy határozatlan tartamú lehet. Határozatlan tartamú biztosítási szerződés esetén a díjfizetési időszak 20 teljes biztosítási év. Határozott időre kötött biztosítási szerződés esetén a minimális tartam 15 teljes biztosítási év, nyugdíjbiztosítás esetén a minimális tartam 10 teljes biztosítási év.

Szerződő

Minden, a 18. életévét betöltött természetes személy. Életbiztosítási konstrukció választása esetén szerződőként jogi személy és jogi személyiséggel nem rendelkező szervezet isszereplehet. Biztosítási esemény

Életbiztosítás esetén

Biztosított halála(haláleseti szolgáltatás); 1. a halálesetre érvényes biztosítási összegből 2. a biztosítási számla aktuális egyenlegéből és 3. a jóváírt NOVIS Bónuszok aktuális értékéből áll. Amennyiben a halál időpontjában a biztosított kora meghaladja a 65 évet, a biztosító a csökkentett haláleseti összeg és a biztosító részére még vissza nem fizetett előleg (33. cikk) különbözetét fizeti ki a kedvezményezett részére, tekintettel arra, hogy a 65. életévet meghaladó biztosított esetén a kockázati díj mértéke a biztosítás további tartama alatt állandó (64. évre irányadó kockázati díj), viszont a haláleseti biztosítási összeg a költségtáblázatban meghatározottak alapján csökken.

Biztosítási szolgáltatás maradandó egészségkárosodás, valamint rettegett betegség diagnosztizálása esetén: a biztosítási összeg mértéke az általános szerződési feltételek és az értékelési táblázatban szereplő adatok alapján kerül meghatározásra.Baleset következtében bekövetkező halál esetén a teljes értékű balesetbiztosítás biztosítási összege, a biztosítási számla aktuális értéke és a jóváírt NOVIS Bónuszok aktuális értéke kerül kifizetésre a kedvezményezett(ek) részére.

Biztosított életben léte a lejárat napján; (elérési szolgáltatás) Amennyiben a biztosított a szerződés lejáratának napján életben van, akkor az egyéni számla lejárat napján fennálló aktuális érték kerül kifizetésre a biztosított részére.

Nyugdíjbiztosítás esetén

Biztosított halála; (haláleseti szolgáltatás): A biztosított halála esetén a biztosító 1. a halál időpontjában érvényes haláleseti biztosítási összeget, 2. a rendszeres és rendkívüli díjakból, az adóról való rendelkezés keretében átutalt összegekből képzett befektetési egységek aktuális értékének, valamint 3. a NOVIS Bónuszokból képzett befektetési egységek aktuális értékének öszszegét fizeti ki a kedvezményezett(ek) részére.

Nyugdíjszolgáltatás A biztosított saját jogú nyugdíjszolgáltatásra szerez jogosultságot, a biztosítási szerződés visszavásárlási értéke kerül kifizetésre a biztosított részére. Biztosított életben léte a lejárat napján; (elérési szolgáltatás) A biztosítottat a nyugdíjkorhatár betöltésekor elérési szolgáltatás illeti meg. Az elérési szolgáltatás a szerződés aktuális értéke. Rokkantsági szolgáltatás A rokkantsági szolgáltatás akkor kerül kifizetésre, ha a biztosított egészségi állapota – a társadalombiztosítási szerv határozata szerint – legalább 40%-os mértékben károsodik, kivéve, ha a nyugdíjbiztosítási szerződés létrejöttének időpontjában a biztosított egészségkárosodása a 40%-os mértéket már elérte (függetlenül attól, hogy rokkantsági vagy rehabilitációs ellátásra jogosult-e vagy sem). A rokkantsági szolgáltatás a szerződés visszavásárlási értéke. A kifizetés egy összegben és járadék formájában is történhet.

Biztosított

Életbiztosítás esetén nem kerül meghatározásra minimális belépési kor, így a NOVIS „Wealth Insuring“ bizztosítás esetén biztosítottként akaár egy csecsemő is szerepelhet.

Nyugdíjbiztosítás esetén biztosított az lehet, aki a biztosítási szerződés létrejöttekor a 18. életévét betöltötte, és a rá irányadó öregségi nyugdíjkorhatár betöltéséig legalább 10 teljes biztosítási éve van hátra. Nyugdíjbiztosítás esetén a biztosítási szerződésben csak egy személy szereplethet biztosított személyként. Amennyiben a szerződő és a biztosított személye nem azonos, a biztosítási szerződés megkötéséhez szükséges a biztosított személy hozzájárulása.

Díjfizetési tartam

Határozatlan idejű biztosítási szerződés esetén 20 év. Határozott idejű biztosítási szerződés esetén minimum 15 év Nyugdíjbiztosítás esetén megegyezik a biztosítási szerződés tartamával Díjfizetés

rendszeres, de a szerződő jogosult a rendszeres díjon felüli befizetéséeket eszközölni.

Díjfizetési gyakoriság: éves, féléves, negyedéves, ill. havi rendszerességgel; Díjfizetési módok:

csoportos beszedési megbízás, banki átutalás, postai feladóvevény (csekk) vagy pénztári befizetésel; bitcoin Biztosítási díj: minimum havi 20.000 Ft./ 65 € Indexálás

a biztosító értékkövetést a szerződő választásának megfelelően alkalmaz.

Amennyiben a biztosítási ajánlaton a szerződő indexálás alkalmazását kérte, a NOVIS Wealth Insuring biztosítási szerződés biztosítási díja és biztosítási összege minden biztosítási évben 5%-kal növekszik.

Az 5%-os növekedés minden évben a szerződéskötéskor meghatározott biztosítási összegre és biztosítási díjra vonatkozik. Egészségi kockázatelbírálás

A szerződés megkötéséhez minden esetben egészségügyi kockázatfelmérésre van szükség

A betegségek és műtétek biztosítási fedezete esetén a biztosító 5 hónap várakozási időt köt ki.

Novis Tőkevédett Eszközalap

NOVIS ETF Részvény Eszközalap

NOVIS Vállalkozói Eszközalap

NOVIS Jelzálog Eszközalap

NOVIS Gold Eszközalap

NOVIS Family Office Eszközalap

NOVIS World Brands Eszközalap

NOVIS Digital Assets Eszközalap

A SZERZŐDÉS MÓDOSÍTÁSAI

Díjnövelés, díjcsökkentés

Bármikor kezdeményezhető. A díjnövelés illetve a díjcsökkentéshez a biztosító elfogadó nyilatkozata szükséges

Visszavásárlás

Bármikor

Részleges visszavásárlás

Bármikor (az első 10 éven belül 3%- os díjjal van megterhelve)

Díjfizetés szüneteltetése

A biztosítónak jogában áll a szerződő részére lehetőséget biztosítani arra, hogy a rendszeres biztosítási díj fizetését, akár több alkalommal szüneteltesse. A szüneteltetés alatt a biztosítási fedezet továbbra is fennmarad. A díjfizetés szünetelésére például váratlanjövedelemkiesés adhat okot (a családfenntartó vagy a munkahely elvesztése).A szüneteltetés tartama alatt a biztosító a befektetési egységek elvonása útján továbbra is érvényesíti a biztosítási számla terhére a biztosítási szerződéssel kapcsolatos költségeket és díjakat. Ha a szüneteltetéssel érintett biztosítási szerződésen nyilvántartott befektetési egységek értéke az elvonások következtében már nem elegendő a még nem érvényesített költségek elvonására, a díjfizetési kötelezettség újra életbe lép, és a biztosító – a következményekre történő figyelmeztetés mellett – a szerződő felet írásban felhívja a rendszeres díjfizetési kötelezettség teljesítésére.

Allokációs arány módosítása

Költségmentesen, bármikor kezdeményezhető

Reaktiválás

a díjnemfizetés miatt megszűnt szerződés megszűnését követő 120 napon belül

Kiegészítő biztosítások

betegségek és műtétek, baleset biztosítás